- 요약

적응형 로봇 시장 규모:

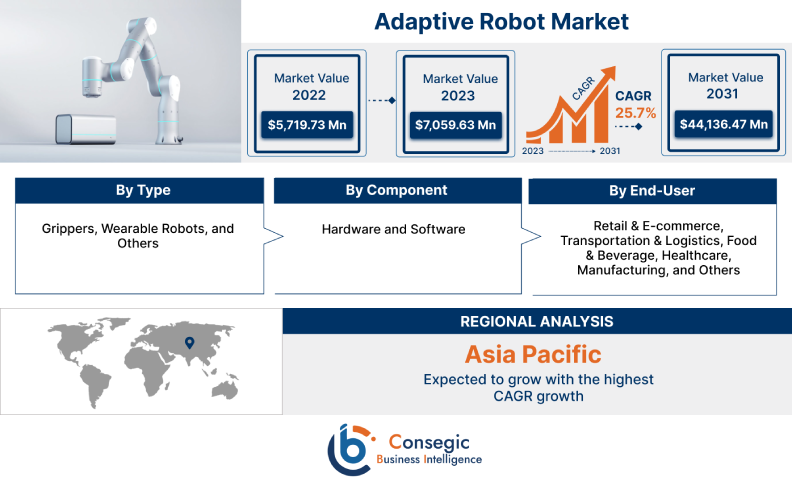

적응형 로봇 시장 규모는 2024년 87억 722만 달러에서 2032년 541억 3,361만 달러 이상으로 성장할 것으로 예상되며, 2025년에는 107억 8,634만 달러 증가하여 2025년부터 2032년까지 연평균 성장률 25.70%를 기록할 것으로 전망됩니다.

적응형 로봇 시장 범위 및 개요:

적응형 로봇은 감지, 인지 및 의사 결정 기능이 통합된 로봇 유형을 말합니다. 또한, 로봇의 활용은 적응형 형태, 다기능성, 충격 흡수를 통한 충돌 방지, 높은 탄성, 복잡한 동작 구현 능력 등 여러 가지 이점을 제공합니다. 이러한 이점은 소매 및 전자상거래, 운송 및 물류, 식품 및 음료, 의료, 제조 및 기타 산업.

적응형 로봇 시장 분석:

적응형 로봇 시장 동향 - (DRO):

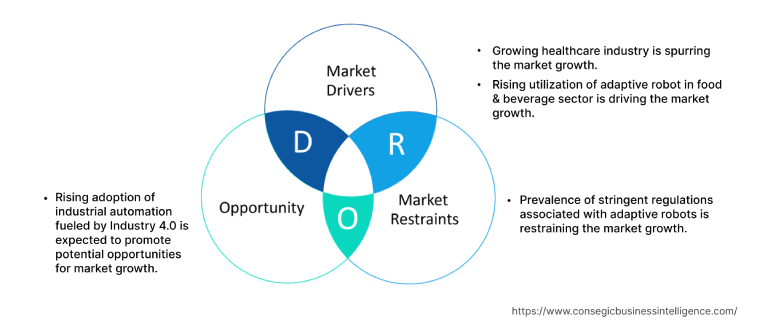

주요 성장 요인:

성장하는 의료 분야가 시장 성장을 촉진하고 있습니다.

적응형 로봇은 주로 의료 분야에서 진단, 재활, 수술 등 다양한 용도로 사용됩니다. 의료 분야에서 사용되는 적응형 로봇은 인간의 연조직과 유사한 연성을 가진 소재로 제작되었으며, 인간과의 상호작용에도 적합합니다. 또한, 이러한 기술은 생물학적 구조와 일치할 수 있으며 인공 근육, 보철 장치, 근육 대체물, 스텐트, 카테터, 수술 도구 등에 응용될 수 있습니다.

진단 및 수술 시술 빈도 증가, 의료비 지출 증가 추세, 그리고 첨단 의료 장비에 대한 투자 증가는 의료 분야를 이끄는 주요 요인입니다.

예를 들어, 미국 의학 협회(AMA)에 따르면 2021년 미국의 총 의료비 지출은 4조 3천억 달러에 달하여 2020년 대비 증가했습니다. 2021년 미국의 의료비 지출은 전체 GDP의 18.3%를 차지했습니다.

또한, 유럽 집행위원회는 2021년부터 2027년까지 유럽 의료 분야 지원을 위해 약 60억 달러의 예산을 투자했습니다. 따라서 시장 동향 분석 결과, 성장하는 의료 분야가 재활, 진단, 수술 등 다양한 분야에 적응형 로봇 도입을 촉진하고 있으며, 이는 적응형 로봇 시장 성장을 견인하고 있음을 보여줍니다.

식음료 분야의 활용도 증가가 시장 성장을 견인하고 있습니다.

적응형 로봇은 식음료 분야에서, 특히 식품 가공 및 제조 공정의 자동화를 촉진하는 데 사용됩니다. 적응형 로봇 그리퍼와 같은 로봇은 주로 식품 가공 시설에서 식음료 제품의 취급 및 피킹부터 포장에 이르기까지 다양한 용도로 사용됩니다. 또한, 적응성 향상, 벌크 제품의 효율적인 취급, 제품 손상 감소, 자동화 설치 공간 감소, 사람의 접촉 제거 등 다양한 이점을 제공합니다. 이러한 이점은 식음료 분야에서 적응형 로봇의 활용도를 높이는 데 중요한 요소입니다.

식음료 분야에 대한 상당한 투자 등 여러 요인이 있습니다. 음료 부문, 식품 부문의 위생 기준 강화, 포장 및 가공 식품에 대한 소비자 수요 증가, 그리고 식품 가공 자동화 솔루션에 대한 수요 증가는 자동화 도입을 촉진하는 중요한 결정 요인입니다.

예를 들어, 유럽 연합 식품 부문 연합인 푸드 드링크 유럽(Food Drink Europe)에 따르면, 유럽 연합 식음료 부문의 가치는 2022년에 1조 1,210억 유로(1조 2,920억 달러)로 평가되었으며, 이는 2021년 1조 930억 유로(1조 1,778억 달러) 대비 2.6% 증가한 수치입니다.

따라서 시장 분석에 따르면 성장하는 식음료 부문은 식품 취급 및 선별부터 포장에 이르기까지 다양한 분야에서 자동화 도입이 증가하고 있습니다. 음료 제품은 적응형 로봇 시장 성장을 촉진합니다.

주요 제약:

엄격한 규제의 만연이 시장을 제약하고 있습니다.

제조업체는 국제표준화기구(ISO 10218-1 및 ISO 10218-2), EN 61000-6-2, EN 61000-6-4 등 다양한 엄격한 표준을 의무적으로 준수해야 하며, 이는 시장을 제한하는 주요 요인입니다.

예를 들어, ISO 10218-1은 산업용 로봇의 안전 설계 및 활용을 위한 보호 조치에 대한 지침과 요건을 명시하고 있습니다. 이 표준은 또한 로봇과 관련된 기본적인 위험을 강조하고, 해당 위험과 관련된 위험을 제거하거나 줄이기 위한 요건을 제공합니다.

또한, ISO 10218-2는 산업용 로봇 및 산업용 로봇 시스템 표준 통합에 대한 안전 요건을 명시합니다. ISO 10218-2는 산업용 로봇 시스템, 로봇 애플리케이션, 로봇 셀 등에 대한 기본 요건을 제공합니다. 따라서 시장 동향 분석 결과, 앞서 언급한 규제 표준의 만연이 적응형 로봇 시장 수요를 제한하고 있는 것으로 나타났습니다.

향후 기회:

인더스트리 4.0으로 촉진되는 산업 자동화 도입 증가는 시장에 잠재적 기회를 제공할 것으로 예상됩니다.

인더스트리 4.0 기반 제조는 극도의 유연성, 자동화 준비성, 최소한의 인간 개입, 그리고 최고의 생산성을 보여줍니다. 또한, 산업 제조 과정에서 여러 부품을 조립하는 데 사용됩니다. 뿐만 아니라, 개별 품목의 피킹 및 운반 프로세스와 산업 시설 내 부품 및 자재의 취급 및 이동을 자동화하는 데에도 활용됩니다. 산업 자동화 활용은 프로세스 속도 향상, 높은 정확도 및 정밀도, 작업자 안전 향상, 운영 효율성 향상 등 여러 가지 이점을 제공합니다.

산업화 속도 증가, 산업 제조 시설 확장에 대한 투자 증가, 그리고 산업 혁명으로 촉진된 산업 자동화의 증가 추세는 시장의 수익성 있는 개발 측면을 촉진할 것으로 예상됩니다.

예를 들어, 독일 정부는 제조업의 디지털 기술 개발을 촉진하기 위해 "인더스트리 4.0" 이니셔티브를 시작했습니다. 이 이니셔티브는 제조업 자동화를 지원하고 독일의 제조 부문 경쟁력을 강화하는 것을 목표로 합니다. 따라서 산업 자동화에 대한 정부 주도의 정책이 증가함에 따라 산업 공정 자동화 및 운영 효율성 향상을 위한 적용이 확대될 것으로 예상되며, 이는 예측 기간 동안 적응형 로봇 시장 기회를 촉진할 것입니다.

적응형 로봇 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2019-2032 |

| 2032년 시장 규모 | 541억 3,361만 달러 |

| CAGR (2025-2032) | 25.7% |

| 유형별 | 그리퍼, 웨어러블 로봇 및 기타 |

| 구성요소별 | 하드웨어 및 소프트웨어 |

| 최종 사용자별 | 소매 및 전자상거래, 운송 및 물류, 식음료, 의료, 제조 및 기타 |

| 지역별 | 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카 |

| 주요 기업 | ROBOTIQ, Siléane, Boston Dynamics, Adaptive Robot Inc., Yaskawa Electric Corporation, Ekso Bionics Holdings Inc., Rewalk Robotics Ltd., Festo Inc., RightHand Robotics Inc., Elephant Robotics Technology Co. Ltd., Flexiv Ltd |

적응형 로봇 시장 세분화 분석 :

유형별:

유형에 따라 시장은 그리퍼, 웨어러블 로봇 등으로 세분화됩니다. 그리퍼 부문은 2024년 글로벌 적응형 로봇 시장에서 가장 큰 매출 점유율을 차지했습니다. 그리퍼는 섬세한 물체를 손상 없이 처리할 수 있도록 설계되었습니다. 또한, 뛰어난 유연성을 갖추고 있어 로봇이 다양한 물체를 잡을 수 있습니다. 높은 유연성, 다재다능함, 적응성, 그리고 뛰어난 민첩성은 식음료, 물류, 소매 및 전자상거래, 제조 분야 등에서 그리퍼의 적용 범위를 확대하는 핵심 요소입니다.

예를 들어, ROBOTIQ는 3핑거 적응형 로봇 그리퍼와 Hand-E 적응형 그리퍼를 포함한 다양한 적응형 그리퍼를 제품 포트폴리오에 제공합니다. 적응형 그리퍼는 조립 및 픽앤픽(pick &pick) 작업에 적합하도록 설계되었습니다. 산업 시설에 적용하는 장소. 따라서 세그먼트별 추세 분석은 산업 분야에서 활용되는 적응형 그리퍼의 개발 증가가 적응형 로봇 시장 수요를 견인하는 주요 요인 중 하나임을 보여줍니다.

웨어러블 로봇 부문은 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 웨어러블 로봇은 사람의 동작이나 신체 능력을 향상시키도록 최적화된 특정 유형의 웨어러블 기기를 말합니다. 또한, 손상된 사지를 보조하고, 인간의 능력을 향상시키며, 신경근육 장애의 재활을 돕도록 설계되었습니다. 또한, 경량화, 기능성 및 이동성 향상, 착용 및 탈착의 용이성, 변화하는 소비자 요구에 대한 지속적인 적응성 등 여러 가지 이점을 제공합니다. 이러한 이점은 의료 및 기타 산업 분야에서 웨어러블 로봇 도입을 촉진하는 중요한 전망입니다.

2019년 9월, 현대자동차는 머리 위로 장시간 작업하는 산업 근로자를 지원하기 위해 특별히 개발된 새로운 웨어러블 로봇인 조끼 외골격을 출시했습니다. 웨어러블 로봇은 인간 관절의 움직임을 모방하여 이동성과 하중 지지력을 향상시킴으로써 생산성을 향상시키고 산업 근로자의 피로를 줄이는 데 도움을 줍니다. 따라서 세그먼트별 트렌드 분석 결과, 웨어러블 로봇과 관련된 혁신의 증가가 적응형 로봇 시장 기회를 견인하는 핵심 요인 중 하나임을 알 수 있습니다.

구성요소별:

구성요소를 기준으로 시장은 하드웨어와 소프트웨어로 구분됩니다. 하드웨어 부문은 2024년 전체 적응형 로봇 시장 점유율에서 가장 큰 매출 점유율을 차지했습니다. 주요 하드웨어 구성 요소에는 모터, 센서, 마이크, 액추에이터, 카메라 등이 포함됩니다. 하드웨어 구성 요소는 로봇의 기능 향상에 기여합니다.

예를 들어, SMAC Corporation은 2022년 12월 로봇 팔에 사용하도록 특별히 설계된 LPL 시리즈 선형 액추에이터를 출시했습니다. LPL 시리즈 액추에이터는 SMAC의 무빙 코일 리니어 서보 모터를 사용하여 픽앤플레이스 작업, 부품 마감, 조립 작업 등 다양한 산업 분야에서 정밀 제어를 구현합니다. 따라서 하드웨어 구성 요소와 관련된 혁신이 증가함에 따라 적응형 로봇 시장 트렌드가 확산되고 있습니다.

소프트웨어 부문은 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 소프트웨어는 로봇이 수행해야 할 작업을 안내하는 일련의 코딩된 명령 또는 지침으로 구성됩니다. 소프트웨어는 주로 자율 작업 수행에 사용되며 로봇 프로그래밍을 보다 쉽게 만드는 프레임워크로 구성됩니다.

2023년 7월, BOW는 사용자가 두 가지 프로그래밍 언어로 로봇을 코딩할 수 있도록 지원하는 로봇 소프트웨어 엔진의 베타 버전을 출시했으며, 맞춤형 Webots 시뮬레이터와 더욱 통합되었습니다. 따라서 세그먼트 분석 결과, 로봇 소프트웨어 관련 기술의 급속한 발전이 예측 기간 동안 적응형 로봇 시장 성장을 촉진할 것으로 예상됩니다.

최종 사용자별:

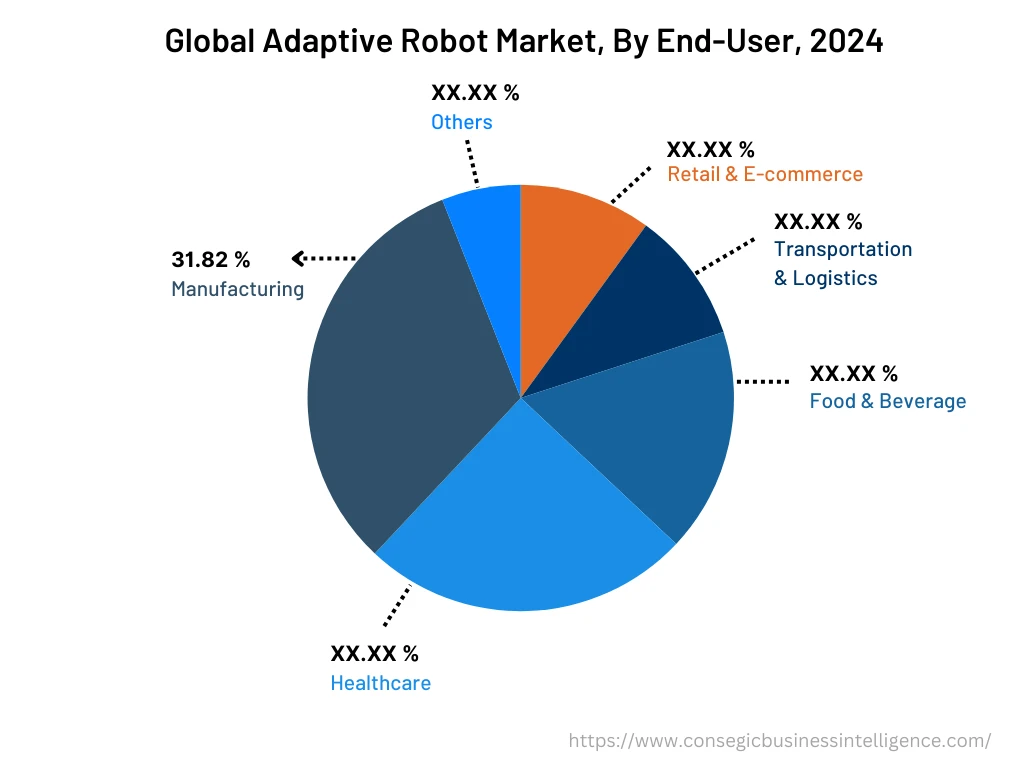

최종 사용자 기준으로 시장은 소매 및 전자상거래, 운송 및 물류, 식음료, 의료, 제조 등으로 구분됩니다. 제조 부문은 2024년 전체 적응형 로봇 시장 점유율에서 31.82%로 가장 큰 매출 점유율을 차지할 것으로 예상됩니다. 산업화 속도 증가, 산업 제조 시설 확장에 대한 투자 증가, 그리고 인더스트리 4.0으로 촉진되는 산업 자동화 추세 증가 등의 요인이 제조업 부문의 성장을 견인하고 있습니다.

독일 연방 경제기후행동부에 따르면, 독일 제조업 부문의 인더스트리 4.0 적용에 대한 연간 투자액은 2020년까지 최대 490억 달러에 달할 것으로 예상됩니다. 따라서 성장하는 제조업 부문은 제조 공장 및 창고에서 취급, 피킹, 조립 및 포장 작업에 로봇을 도입하는 것을 촉진하고 있으며, 이는 적응형 로봇 시장 동향에 기여하고 있습니다.

예측 기간 동안 헬스케어 부문은 가장 빠른 연평균 성장률을 기록할 것으로 예상됩니다. 의료 부문의 성장은 진단 및 수술 건수 증가, 의료비 지출 증가 추세, 그리고 첨단 의료 장비 투자 증가 등 여러 요인에 의해 주도되고 있습니다.

예를 들어, 유럽 위원회에 따르면 2021년 EU의 총 정부 의료비 지출은 2,027억 달러에 달했으며, 이는 전체 GDP의 8.1%를 차지합니다. 따라서 의료 분야에 대한 투자 증가는 재활, 진단, 수술 등 다양한 분야에서 로봇 활용을 확대할 것으로 예상되며, 이는 예측 기간 동안 적응형 로봇 시장 확대를 촉진할 것입니다.

지역별:

지역별 세그먼트에는 북미, 유럽, 아시아가 포함됩니다. 태평양, 중동 및 아프리카, 라틴 아메리카.

북미 시장은 2024년 28억 8,826만 달러에서 2032년에는 175억 4,470만 달러 이상으로 성장할 것으로 예상되며, 2025년에는 35억 7,108만 달러 증가할 것으로 전망됩니다.

적응형 로봇 시장 분석에 따르면, 북미 시장의 성장은 주로 식음료, 운송 및 물류, 의료 및 기타 산업 분야에서 로봇 도입이 주도하고 있습니다. 또한, 식음료 분야에서 이러한 로봇의 적용이 증가하고 있습니다. 완제품의 피킹, 이동, 조립 및 포장을 담당하는 음료 공장은 이 지역 시장을 이끄는 핵심 요인 중 하나입니다.

예를 들어, 2021년 8월 타이슨 푸드는 미국 버지니아주에 3억 달러를 투자하여 식품 가공 시설을 건설했습니다. 이 시설은 2023년 가동될 예정입니다. 이러한 요인들은 북미 지역의 적응형 로봇 시장 성장을 촉진하고 있습니다. 또한, 지역 동향 분석 결과, 소매, 전자상거래 및 물류 부문에 대한 투자 증가는 예측 기간 동안 북미 시장 성장을 견인할 핵심 요인으로 예상됩니다.

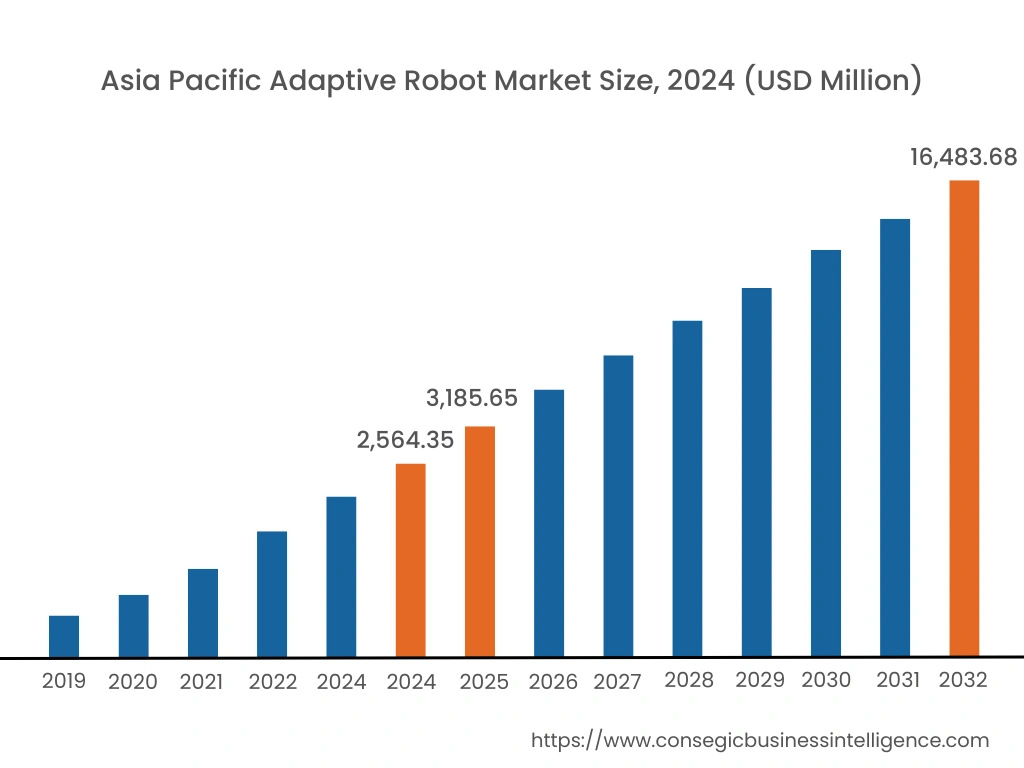

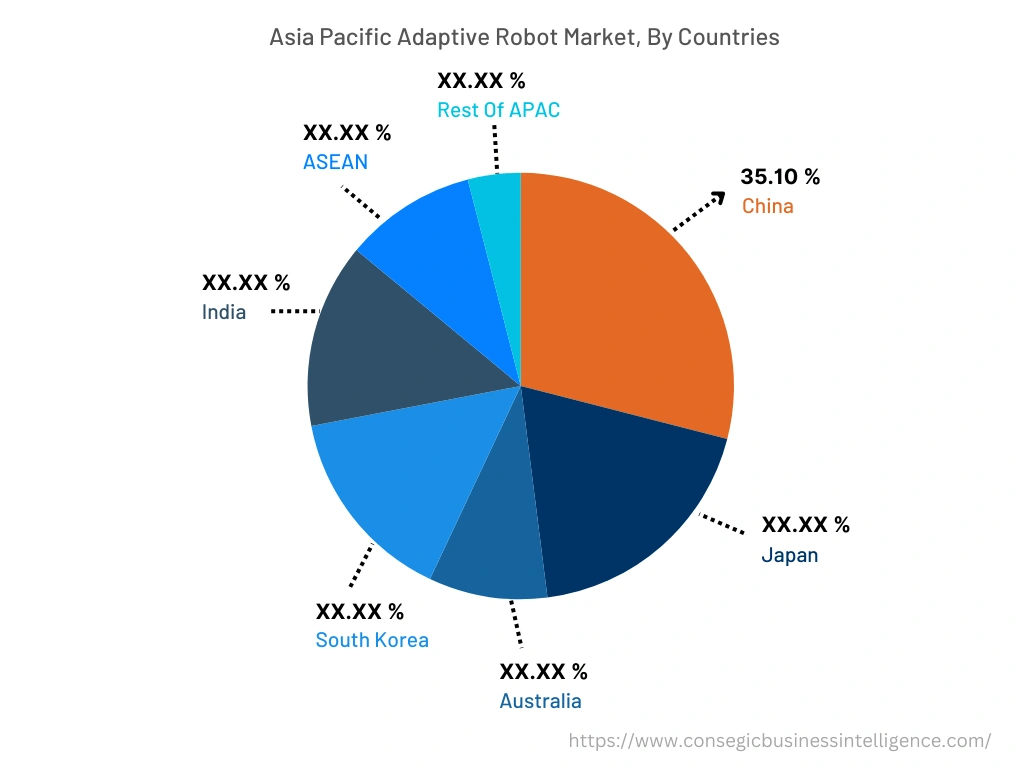

아시아 태평양 지역은 예측 기간 동안 연평균 성장률 26.20%로 가장 빠른 성장을 경험하고 있습니다. 또한, 같은 해 중국은 35.10%의 최대 매출 점유율을 기록했습니다.

산업화와 개발 속도가 가속화됨에 따라 이 지역 시장의 수익성 있는 성장 전망이 높아지고 있습니다. 또한, 소매 및 전자상거래, 제조 등 여러 산업의 성장은 아시아 태평양 지역의 적응형 로봇 시장을 육성하고 있습니다.

예를 들어, 2022년 4월, 인도 정부는 아마존과 플립카트를 포함한 다국적 플랫폼에 대한 대안을 소비자에게 제공하기 위해 인도 100개 도시에 온라인 소매 네트워크를 구축한다고 발표했습니다. 따라서 이 지역 동향은 소매 및 전자상거래 부문은 소매 창고에서 상품의 피킹, 취급 및 포장 공정을 자동화하기 위해 이러한 로봇 활용을 촉진할 것으로 예상되며, 이는 예측 기간 동안 아시아 태평양 지역 시장의 성장을 가속화할 것입니다.

주요 기업 및 시장 점유율 분석:

적응형 로봇 시장은 국내외 시장에 로봇을 공급하는 주요 기업들로 인해 경쟁이 매우 치열합니다. 주요 기업들은 연구 개발(R&D), 제품 혁신, 그리고 최종 사용자 출시에 있어 다양한 전략을 채택하여 적응형 로봇 시장에서 확고한 입지를 확보하고 있습니다. 적응형 로봇 산업의 주요 업체는 다음과 같습니다.

- Boston Dynamics

- Adaptive Robot Inc.

- 야스카와 전기(주)

- 엑소 바이오닉스 홀딩스(주)

- 리워크 로보틱스(주)

- 페스토(주)

최근 업계 동향:

- 2020년 11월, 플렉시브(주)는 100번째 로봇 생산 완료를 발표하며 적응형 로봇 양산에 있어 상당한 진전을 이루었습니다. 이 로봇은 산업용 힘 제어, AI 기술, 머신 비전 기술을 통합했습니다.